这是一家国内机床切削工具领域的龙头企业,公司生产的重型模切工具的产销规模位居全球第一。

目前,该企业生产的模切工具不仅实现了国产替代,还被工信部评为专精特新小巨人,这也彰显了其在工业母机领域的强大竞争力。

从2018年开始,这家公司的历史净利润已经连续4年实现了增长,并在2021年以1.08亿元的净利润创出了历史新高,该企业在这一年里发生了质的飞跃。

但是在今年第三季度,这家公司机床切削工具的利润空间却出现了下滑,在本文的最后翻译官会详细介绍这些细节。

目前,该企业的股票在充分回调了59%以后,于近期走出了一波短暂的上涨趋势。

大家好我是财报翻译官,今天将调研A股工业母机概念板块中,恒而达(股票代码:300946)这家上市公司2022年第三季度财报,下面进入今天的主题。

主营业务及核心竞争力

接电话的董秘是位男士,说话的声音很大,态度还算可以。

在交谈中翻译官了解到,恒而达的主营业务为金属切削工具的研发、生产及销售。

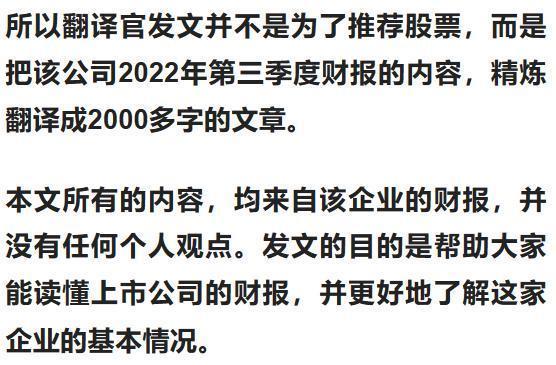

该公司模切工具的收入占比为52.16%,锯切工具的收入占比为40.85%,智能数控装备的收入占比为4.87%。

在这家企业的财报中翻译官还发现,金属切削工具是实现机床功能的核心部件,被称为工业的牙齿。

根据权威机构统计,全球切削工具从2016年的331亿美元增长至2020年的370亿美元,到2022年将增长至390亿美元。

而我国切削工具的市场规模从2016年的321.5亿元增长至2020年的402亿元,10年复合增长率为5.64%,这说明该公司目前所从事的业务正处在行业风口中。

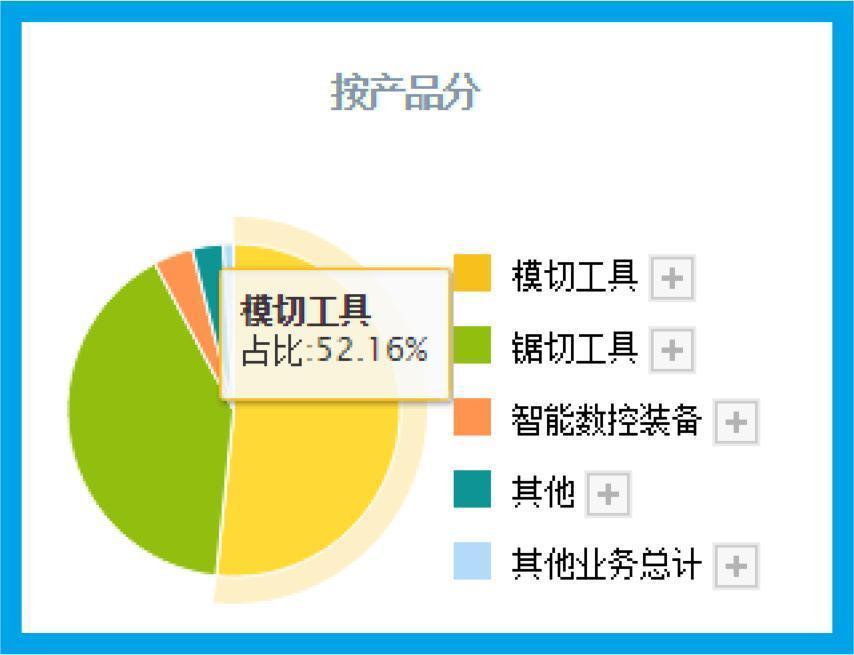

而从董秘的口中翻译官还得知,这家企业自上市以来累计分红2次,总共派发现金0.56亿元。并在2020和2021年为股东分了两次红,分红占净利润的平均比重超过了20%。

以上是对该公司基本情况的介绍,下面我们再来分析一下这家企业的净利润表现。

业绩表现

以下内容和财务数据均源自该公司2022年第三季度报,并没有任何个人观点。

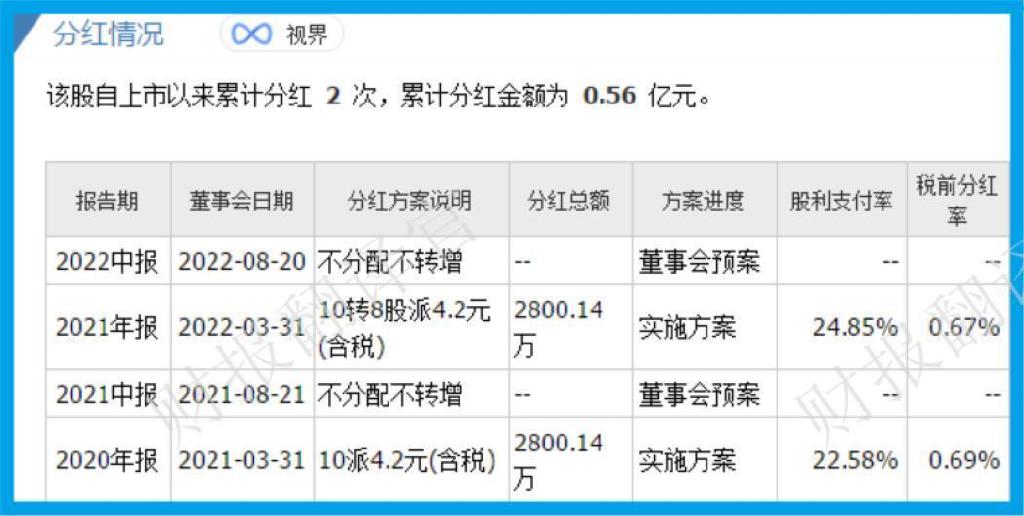

2021年第三季度,公司的净利润为8,817万元。到了2022年第三季度,该企业的净利润就降至7,110万元,同比下降了19%。

而这家公司目前的净利润,在A股工业母机概念板块57家上市企业中排名第29位。这个名次处在板块中等偏下的位置,说明其规模相对来说并不是很大。

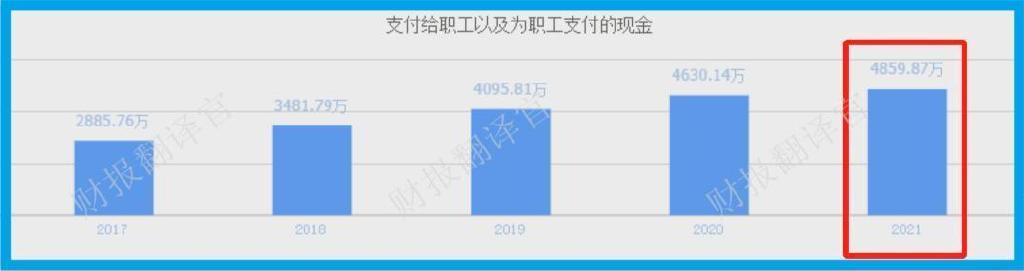

看过了公司的净利润表现,下面我们再来分析一下该企业每年为员工以及高管支付薪酬的情况。

在现金流量表中有一个指标叫支付给职工以及为职工支付的现金,它是记录一家公司每年为员工支付薪酬情况的。

从2018年开始,该企业每年为员工以及高管支付的薪酬已经连续4年实现了增长,并在2021年以4,860万元的薪酬创出了历史新高。

如果一家公司发生经营问题或者遇到财务状况,管理层通常会进行裁员来减少开支,此时支付给职工薪酬这个指标将出现下降。

所以支付给职工薪酬这个指标连续增长,并且创出历史新高,则说明该企业目前正处在高速发展的阶段,每年都在招兵买马,向外扩张。

通过上述分析我们了解到,在2022年第三季度,这家公司的规模虽然不大,但目前正处在高速发展期。

净利润下降原因

下面我们来分析一个重要的问题,是什么原因使得该企业的净利润出现了下降,希望大家能认真阅读。

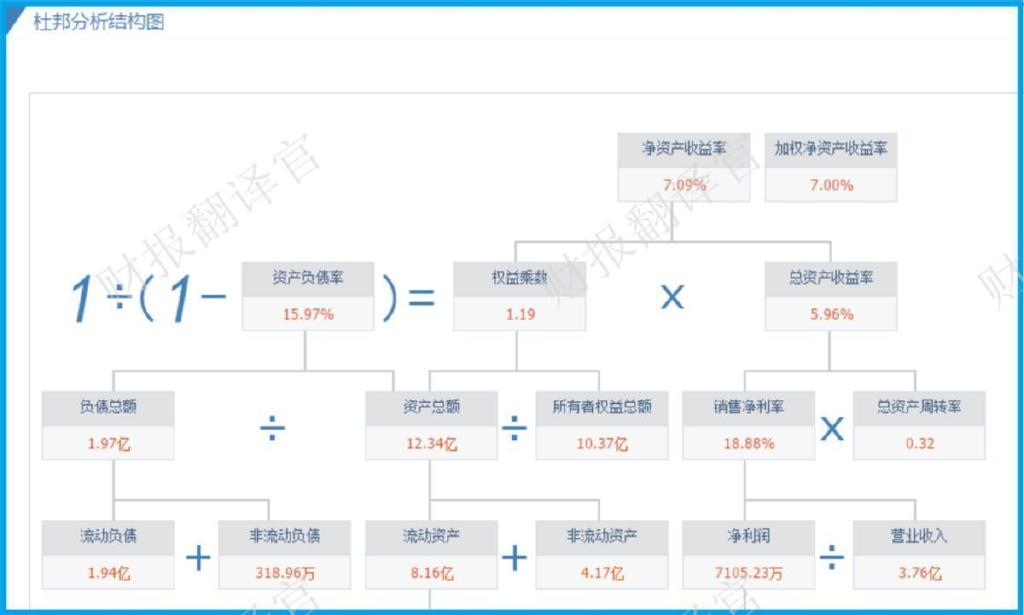

通过使用杜邦理论分析翻译官发现,在2022年第三季度,这家公司净利润下降的主要原因是机床切削工具利润空间的缩小。

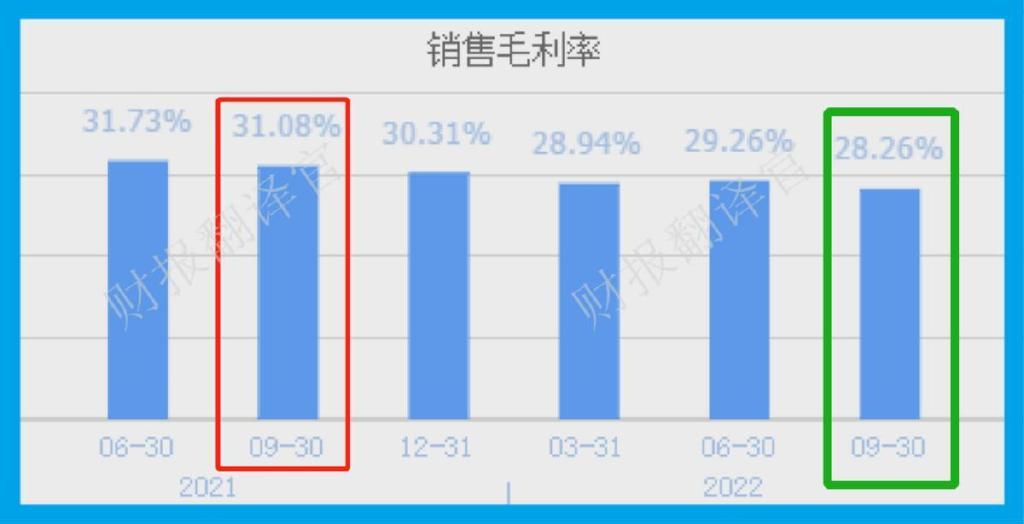

2021年第三季度,该企业销售100元的机床切削工具还能赚回31.08元的毛利润,销售毛利率为31.08%。

而到了2022年第三季度,这家公司同样销售100元的机床切削工具,却只赚回28.26元的毛利润,销售毛利率降至28.26%,同比下降了9%。

该企业目前的销售毛利率,也就是机床切削工具的利润空间,在A股工业母机概念板块57家上市公司中排名第31位。这个名次比较靠后,说明该企业产品的利润空间相对来说并不是很大。

而通过进一步分析翻译官在这家公司的利润表中发现,该企业销售毛利率下降的主要原因是原材料价格的高企。

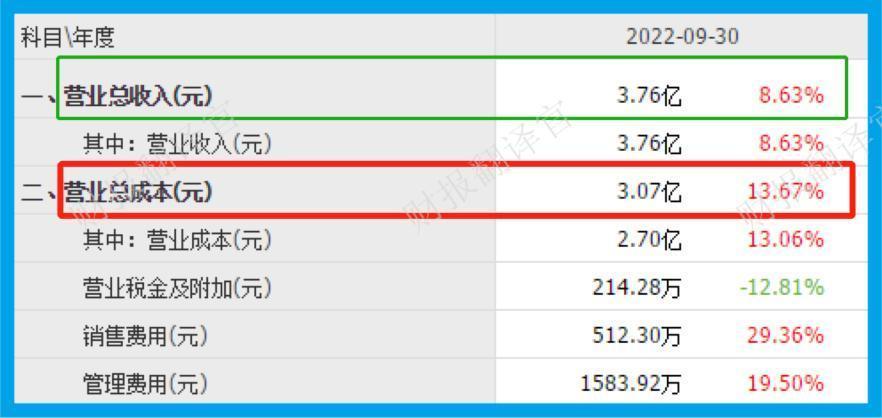

2022年第三季度,这家公司的营业收入为3.76亿元,同比只增长了9%。而同期,公司的成本却达到了3.07亿元,同比大幅增长了14%。

营业成本的增速明显高于营业收入,这说明该企业的成本在上涨,而成本指的就是原材料的价格。

通过上述分析我们了解到,在2022年由于这家公司原材料成本的高企,这不仅缩小了该企业机床切削工具的利润空间,还使得公司第三季度的净利润出现了下滑。

优点

在本文的最后,我们再来看一下这家企业目前还有哪些优点是需要我们了解的。通过分析主要财务数据后翻译官发现,在2022年第三季度,这家公司的短期偿债能力非常强。

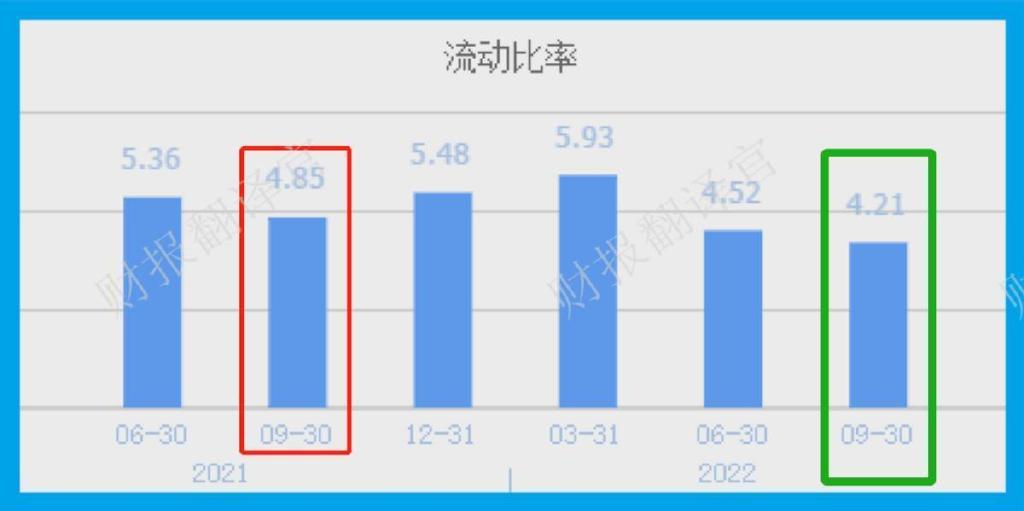

流动比率是衡量一家企业短期偿债能力最有效的指标,它是流动资产和短期负债的比值。

2021年第三季度,这家公司的流动比率高达4.85。这说明只要该企业有100元的短期负债,就对应有485元的流动资产作为保障。

如果发生任何问题,管理层可以把流动资产变现来偿还短期的债务。而到了2022年第三季度,这家公司的流动比率就降至4.21,同比下降了13%。

因为流动比率的行业平均值为2,所以即使该企业的流动比率在今年第三季度出现了下降,但却依然处在行业平均水平之上,这说明公司目前的短期偿债能力非常强。

而超强的短期偿债能力不仅保证了该企业的现金流,对公司的生产经营也是十分有利的,这一点是需要我们了解的。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐恒而达这只股票,也没有说恒而达公司有多么的好,而是精炼翻译该企业的财报。

----免责声明:此文章来自互联网收集,版权归原创者所有.